深入 | 中美贸易战对航运板块影响分析

短期直接影响有限,核心在于外需复苏是否可持续

申万宏源证券交通运输行业首席分析师闫海,匡培钦

核心观点:

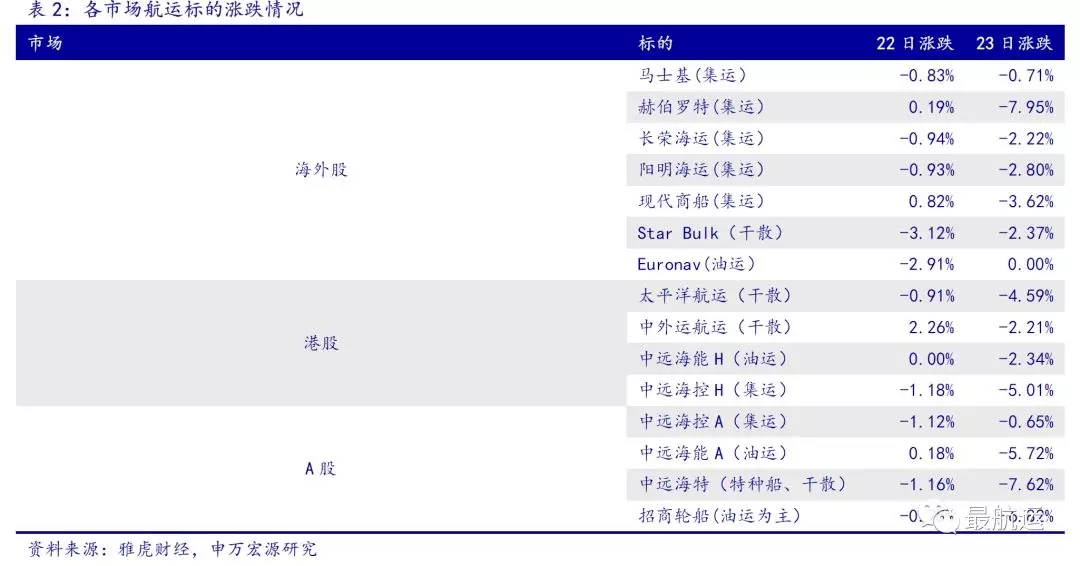

l 贸易战短期影响有限,当前股价已经反映了贸易战进一步升级的预期。A股航运标的股价超跌,除中远海控A尾盘回拉以外,中远海能A、中远海特、招商轮船等航运标的跌幅均在5%以上,平均下跌6.7%左右,另外港股中远海控H及太平洋航运跌幅也分别达5%左右。海外市场反应相对平缓,除赫伯罗特下跌7.95%外,其他航运标的跌幅均相对较小,集运龙头马士基仅下跌0.71%,美股油运核心标的Euronav两日下跌2.91%,美股干散核心标的Star Bulk两日下跌5.49%。相比而言,AH股股航运标的股价超跌。

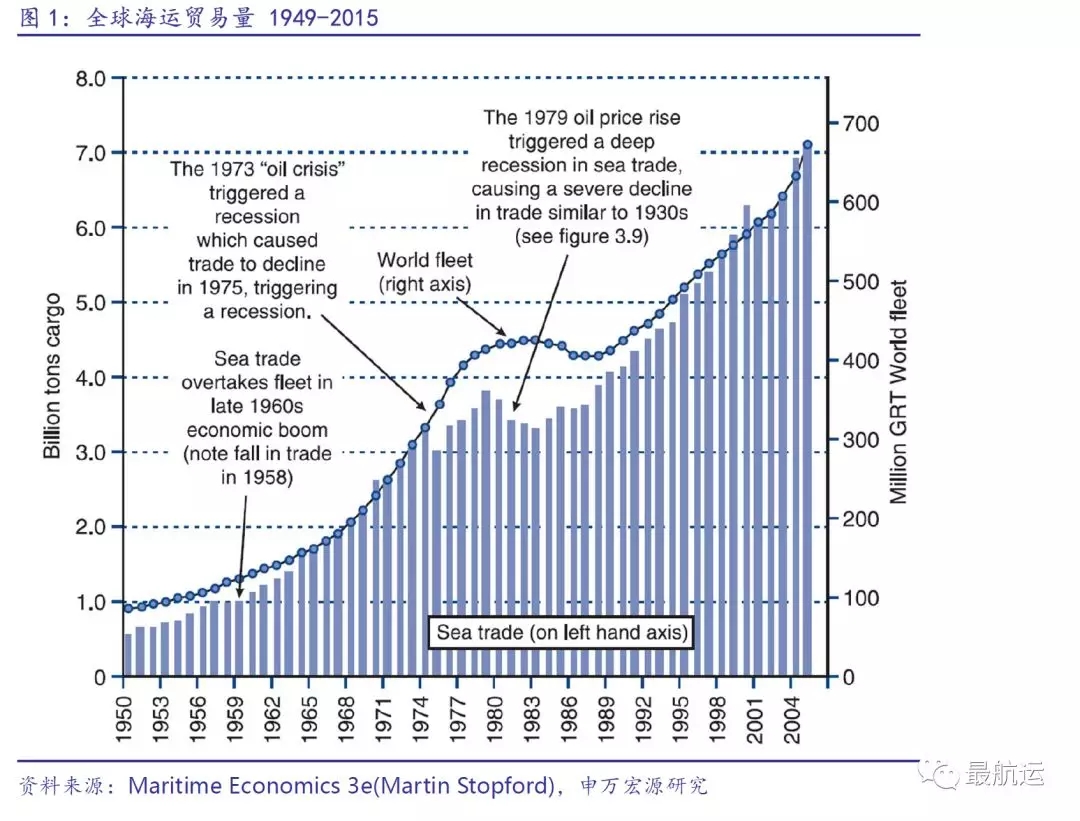

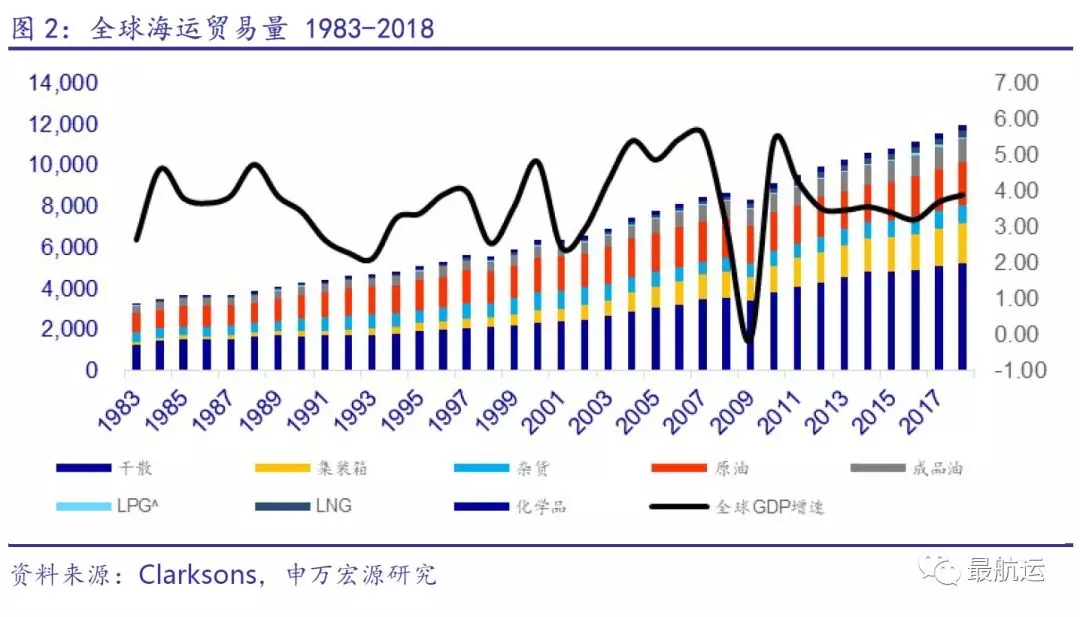

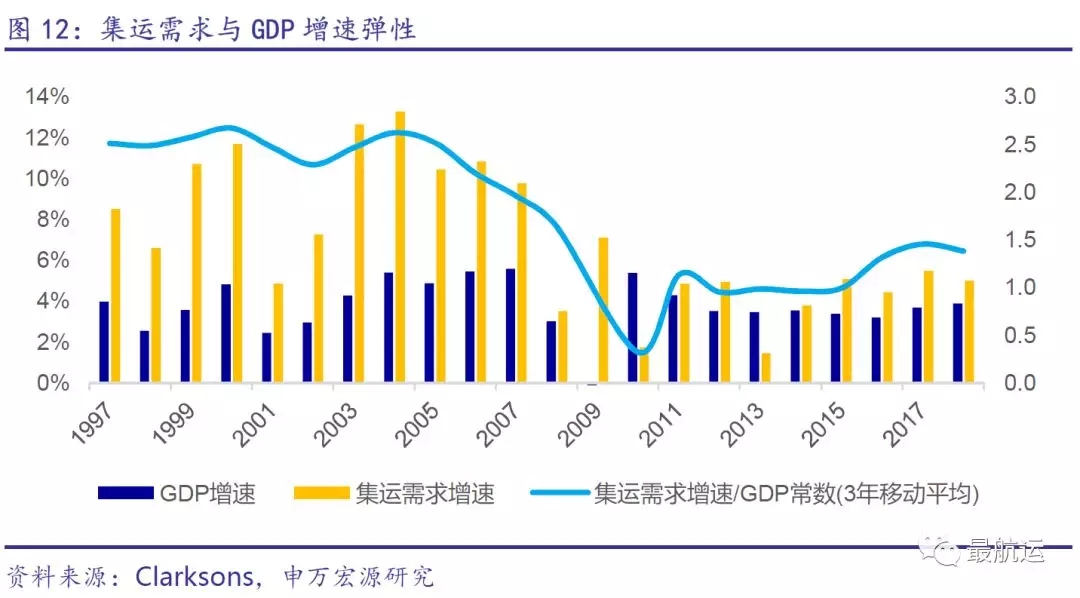

l 海运贸易量有较强韧性,回顾历史只有石油危机才能撼动海运贸易增速。1950年至今,全球海运贸易增长除1973、1979两次石油危机带短期负增长外,其余时间均为正增长。全球集装箱海运量韧性更强,除2009年出现1年的负增长外,其余年份均为正增长。1980-1990、1990-2000、2000-2010、2010-2018年集运需求复合增长率为9.2、9.8%、7.8%、5.1%。石油危机对海运贸易影响较大,除此之外贸易摩擦对全球海运量增速未产生实质影响。

l 集运板块密切跟踪贸易战是否会全面升级。本轮贸易战主要针对的是高端制造业的产品,该类货物货值高,占总运量较小,我们估算则涉税货物量占太平洋东行航线比例仅2.5%,总集装箱海运量比例0.23%,如果贸易战不全面升级,短期对集运需求影响有限。外需复苏是本轮集运复苏的主逻辑,但如果贸易战全面升级,规模及强度过去任何一轮贸易摩擦,或导致全球经济增速大幅下降,集运周期复苏的逻辑将被打破。

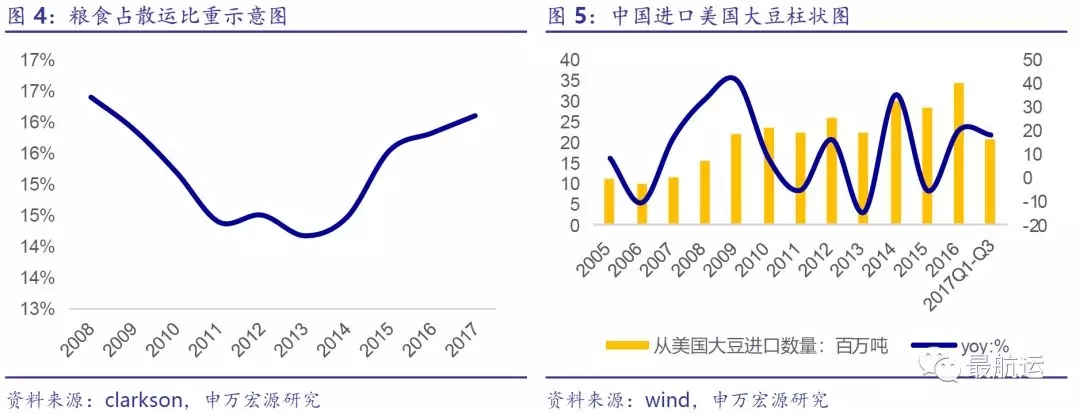

l 干散货航运,关注是否对美国大豆制裁。17年中国直接出口美国钢材占出口总量1.57%,关税对钢铁以及铁矿石进口直接影响有限。中国对美国大豆是否实施制裁需要密切关注。中国大豆进口贡献了过去10年粮食海运需求的主要增量,美国是中国第二大大豆进口国,美国大豆海运量约占全球粮食海运量的11%,如果中国对美大豆实施制裁,巴拿马及灵便型型船租金将承压。

l 油运:当前处于周期底部,美国石油出口增加有望缓和供需矛盾。美国石油海运出口约占全球3.6%,当前基数较低,并受港口基础设施限制,但增速较快。中美石油贸易航距较长,关注中国是否会通过增加美国石油进口缩小美国贸易逆差,有望一定程度缓和油轮的供需矛盾。

正文内容:

1.海运贸易量有较强韧性,历史来看只有石油危机有显著影响

海运贸易量自身的韧性较强,历史上来看,贸易摩擦从未逆转全球海运贸易量的增长。除1973、1979年石油危机带来的海运贸易量下滑外,其余年份海运贸易量均保持正增长。两次石油危机后,全球海运贸易量快速反弹,整体看全球海运贸易量总趋势呈现正增长。其中1990-2000、2000-2010、2010-2018年全球海运贸易量符合增速为3.9%、3.7%、3.5%。

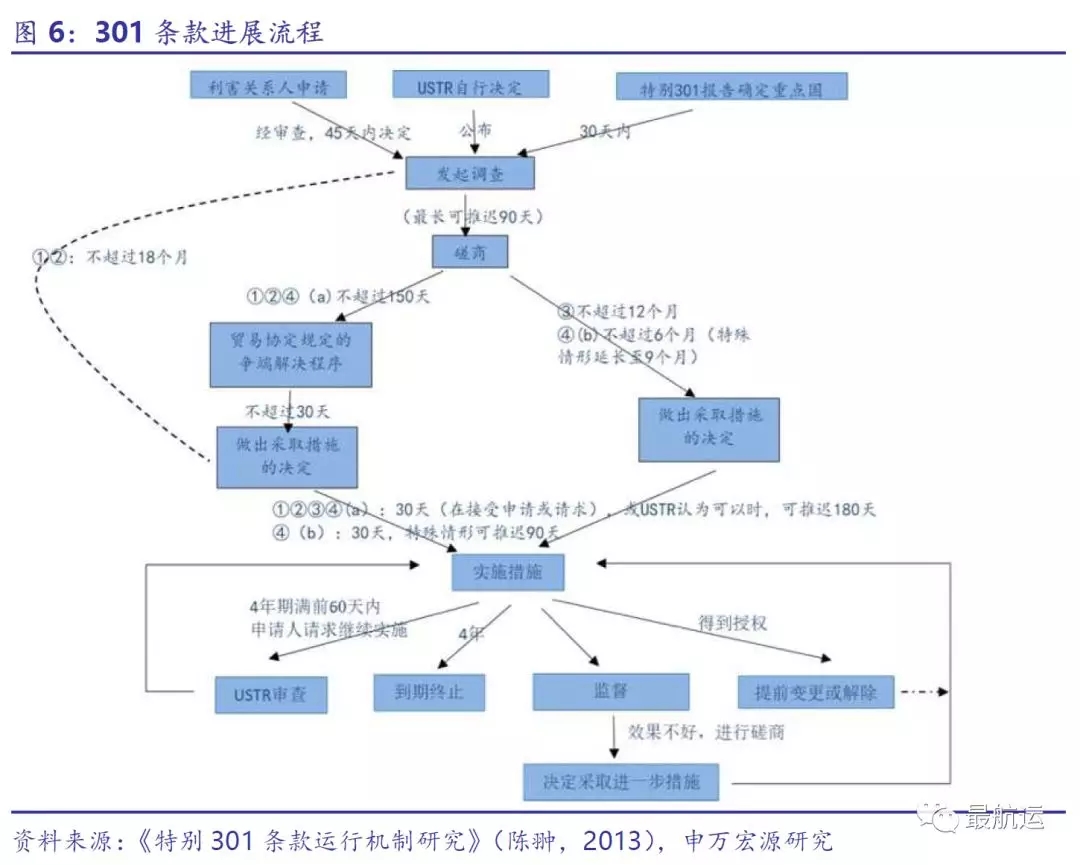

集装箱海运贸易两的韧性高于其余货种,1981年至今,全球集装箱海运量除2009年外均为正增长。1980-1990、1990-2000、2000-2010、2010-2018年集运需求复合增长率为9.2、9.8%、7.8%、5.1%。增速快于全球海运贸易总量。历史上看无论是美国过去的301条款,还是其他方式的贸易摩擦,对海运贸易量没有明显影响,影响集运贸易量的主要因素还是全球宏观经济情况。

2干散货航运:铁矿影响有限,大豆存在变数

特朗普签署行政命令,对进口钢铝分别征收25%和10%关税。 3月8日,特朗普签署命令,对美国进口的钢铁和铝分别征收25%和10%的关税,欧盟和其他部分核心盟友国家将被暂免关税,我国不在豁免名单当中,该命令于3月23日生效。

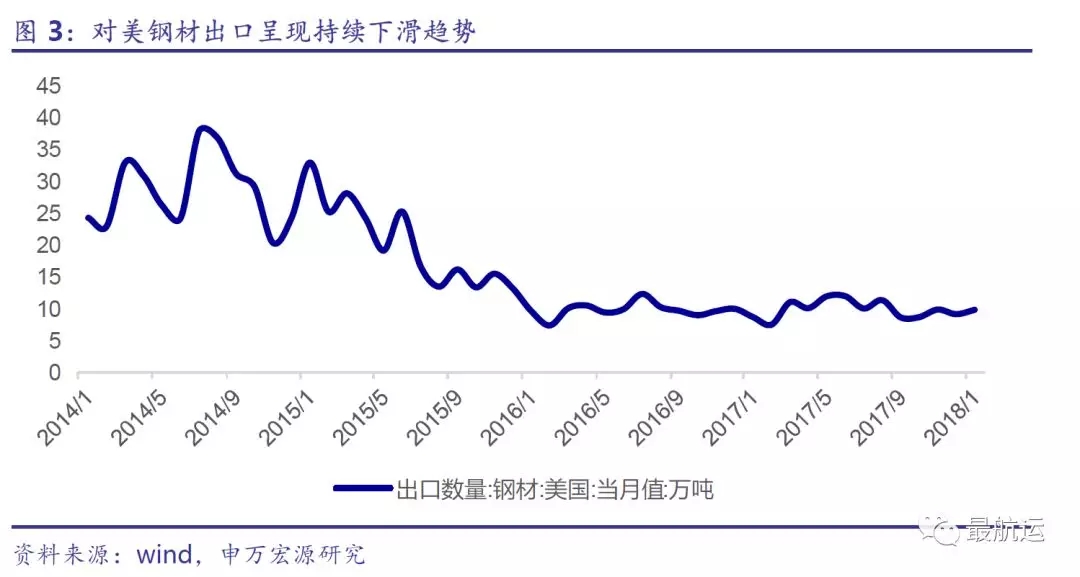

17年我国直接出口美国钢材占出口总量1.57%。由于钢铁去产能,加上美国长期对我国钢材产品进行贸易调查,我国出口至美国的钢材持续呈现下降的态势。去年我国出口钢材7524万吨,其中出口至美国118万吨,仅占我国钢材出口总量的1.57%。排名第18。加税难以改变我国钢铁生产趋势,对上游铁矿石进口影响不大,对干散货航运板块的冲击有限。

大豆是中美贸易战的杀手锏,对干散货航运影响显著。中国如果对美国大豆实施制裁,可以认为是贸易战全面升级的标志。粮食是国际大宗商品运输的重要一部分,近十年来在干散货运输中占比保持在14-16%。美国是中国主要的粮食进口来源地,2017前三季度出口中国2068万吨大豆,占全球粮食海运量的11%。若中国采取反制措施,提高进口关税,美国大豆进口将大幅下降。考虑到美国大豆出口占全球比例较高,巴西阿根廷无法有效满足中国的需求,大豆价格上涨进一步抑制贸易量,全球粮食海运需求将受较大影响,承运粮食的巴拿马,大灵便型船租金将承压。

3.集运板块短期影响有限,关注贸易战是否升级

美国将对中国大规模征税,涉税产品规模或达到600亿美元。美国正式签署所谓针对中国“经济侵略行为”的总统备忘录,依据“301调查”结果,将对从中国进口的商品大规模征收关税,并限制中国企业对美投资并购。航空产品、现代铁路,新能源汽车和高科技等1300个产品类别将受到关税影响,总规模可达600亿美元。美国贸易代表处将在15天内公布针对的商品清单,并公示30天。

中美海运贸易以低附加值货物为主,不在本轮“301调查”的产品清单中。从货物价值流向来看,从我国出口集装箱主要运输至美国、欧盟、日韩、东盟、非洲、拉丁美洲和其他亚洲国家,其中中美航线占比最高,17年占总额26%。对美集运出口货物中,较低附加值产品如白货、衣服、家用品及机械产品占比较高,累计达到78%,而高附加值产品如电子占比仅为5%。受“301调查”影响的航空产品、现代铁路,新能源汽车和高科技产品均为高附加值产品,占比低总体影响有限。但如果贸易战进一步激化,美国可以忍受日用品价格大规模上涨,将征收关税对象的产品清单向低附加值货物扩展,将给集运公司带来运量和运价的双重压力。

高附加值产品运量占比较小,冲击或有限。根据海关总署统计,去年中美贸易总额为3.95万亿元人民币,占我国进出口总值的14.2%。而以美元计算,中国对美国出口金额为5055.97亿美元。若美国对从中国进口的600亿美元价值的产品加税,则涉税产品相对金额占比仅11.87%。根据Clarksons统计,预计2017全年中国到美国集装箱出口量达1100万TEU,保守假设涉税高附加值产品平均单价为其他产品3倍,则涉税货品44万TEU的货物,从全球来看2017年跨太平洋东行航线运量为1750万TEU,则涉税货物量占太平洋东行航线比例仅2.5%,占全球集装箱海运量比例0.23%。

美线供需紧平衡,运价对边际影响较敏感。2017年美西线SCFI运价均值为1485美元/TEU,接近我们估算的盈亏平衡线,运价变动对供需边际影响较敏感。克拉克森预计2018年美线供需增速均在4%左右,整体处于紧平衡状态,当前涉税货物占比较少,影响有限。极端情况下,假设涉税货物进口全部停止,或贸易战进一步升级,美线仍有较大压力。

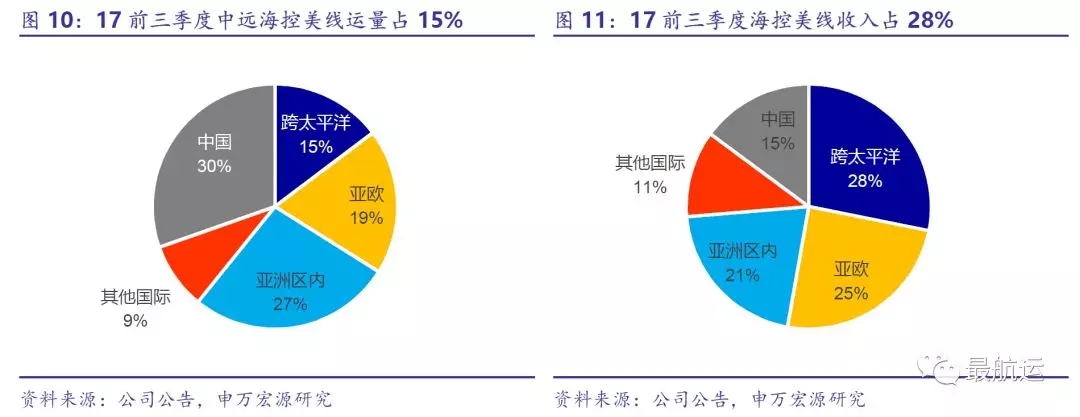

从中远海控角度来看,当前影响可忽略,关注贸易是否进一步升级。若以2017年前三季度业务来统计,中远海控跨太平洋航线共运228.07万箱,运量占比仅14.72%,跨太平洋航线收入166.65亿元,收入占比也仅28.16%。17前三季度,中远海控欧线、美线合计运量525.56万箱,若按全球欧线、美线海运同比例计算,涉税货品约为7.57万箱,仅占中远海控运量的0.5%左右。17年美线总体约盈亏平衡,但如果贸易战进一步升级,美线供需矛盾加剧,对业绩仍将产生较大影响。

4.油轮运输:对美石油进口有望增加缓和供需矛盾

油运当前处于周期底部,美国石油出口增加有望缓解供需矛盾。受OPEC限产,叠加油价远期贴水储油船释放,高油价抑制原油进口国补库存,17、18年VLCC新船集中交付共同影响下,当前油运周期处于绝对底部。美国石油海运出口约占全球3.6%,当前基数较低,并受港口基础设施限制,但增速较快。中美石油贸易航距较长,关注中国是否会通过增加美国石油进口缩小美国贸易逆差,有望一定程度缓和油轮的供需矛盾。

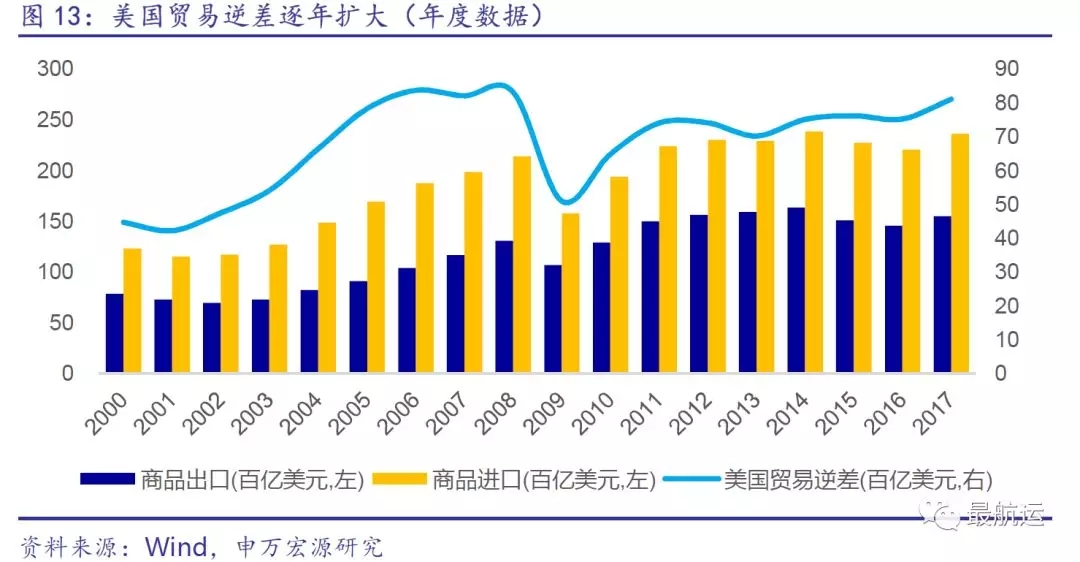

本次美国签署备忘录,主要为减少美方贸易逆差。自1976年以来,美国对外贸易出现逆差,此后除经济危机时期以外,贸易逆差逐步扩大,2011年以来贸易逆差一直维持在7000亿美元以上,2017年美国对外贸易逆差更是达到了8112亿美元。同时美国对中国贸易逆差也是高居不下,2017年高达1304亿美元,占其总贸易逆差的16%。

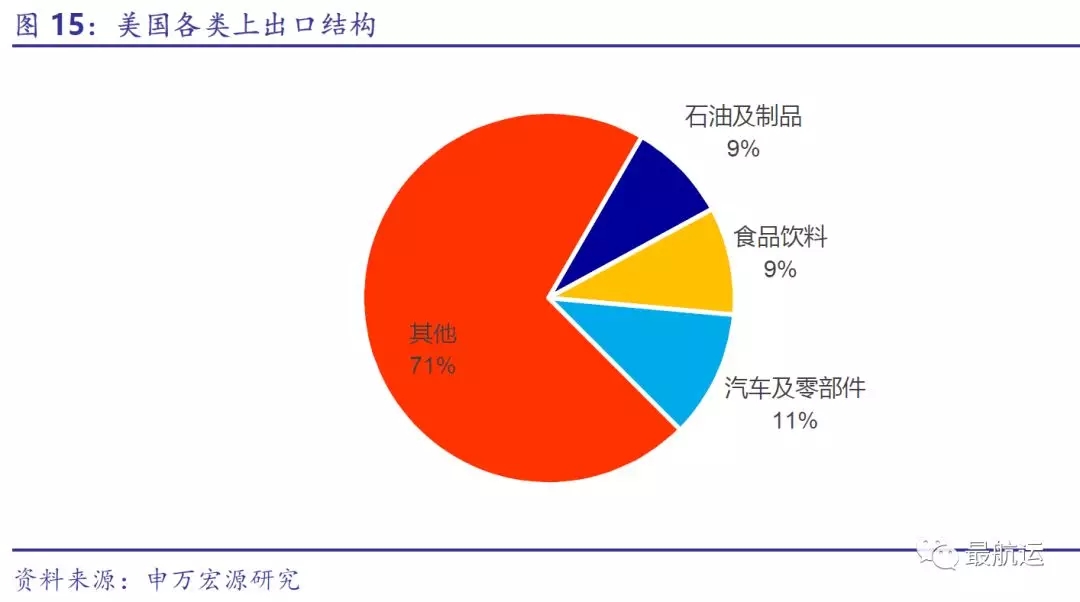

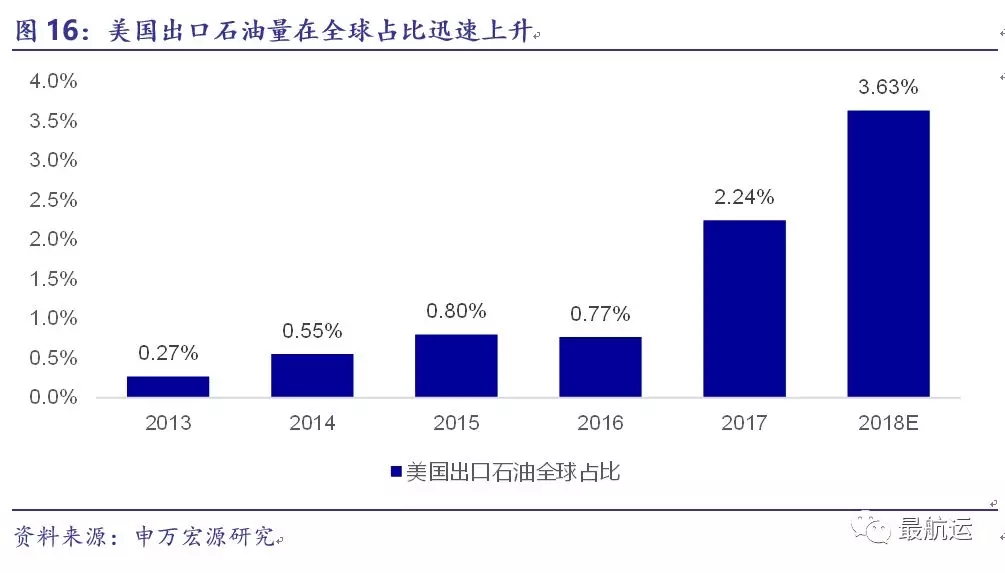

美国石油及制品出口有望增加,或带来油运需求增长。对于美国贸易逆差,一方面提税进行贸易保护,另一方面或将增大其出口。美国出口产品中从金额来看,汽车及零部件占比达11%,食品饮料占比达9%,石油及其制品出口占比达9%。若从增大出口方面分析,汽车及汽车配件以及食品饮料需求拉动因素较强,难以在制造端扩大出口;而石油以其高需求及供需分布不均衡的特性,生产出口量弹性相对较大,2017年美国石油出口全球占比仅2.24%,同时Clarksons基于油运预计美国2018年石油出口占比有望达3.63%,但考虑到当前情况,仍有加速出口可能,或将带来油运需求增长。

4.总结及投资观点:股价已反应贸易战升级预期

近期股价已反映了贸易战进一步升级的预期。以当前贸易战的短期影响来看,当前股价已经包含了贸易战进一步升级的预期。自23号美国签署所谓针对中国“经济侵略行为”的总统备忘录以来,沪深两场情绪反应剧烈,A股航运标的股价超跌,除中远海控A尾盘回拉以外,中远海能A、中远海特、招商轮船等航运标的跌幅均在5%以上,平均下跌6.7%左右,另外港股中远海控H及太平洋航运跌幅也分别达5%左右。

海外市场,反应相对平缓。除赫伯罗特下跌7.95%外,其他航运标的跌幅均相对较小,集运龙头马士基仅下跌0.71%,油运龙头Euronav两日下跌2.91%,干散龙头Star Bulk两日下跌5.49%。相比而言,AH股股航运标的股价超跌。

总体来看,全球海运贸易量增速韧性较强,历史来看贸易摩擦未对海运贸易增速产生过实质影响,但贸易战全面升级仍是航运板块核心风险。历史上来看只有石油危机对海运贸易增速有实质影响,但危机接触后海运需求增速快速修复。但贸易战全面升级仍是航运板块的主要风险,外需复苏是集运周期复苏的基本假设,如果贸易战全面升级,经济衰退,集运周期复苏的基本假设也将被打破。

- 上一篇:2M联盟将裁减17个挂靠港 2018/3/27

- 下一篇:再差也差不过2008年!中远海运称中美贸易战影响航运市场 2018/3/27